zurück

zurück

BLOG / Februar 2026

+

Rebranding: Wie Marken erfolgreich ein neues Image aufbauen

Komm ins Team OFFENE STELLEN

Newsletter Jetzt abonnieren

Die Corporate Sustainability Directive (kurz: CSRD) ist die Weiterentwicklung der bisher geltenden EU-weiten Non-Financial Reporting Directive (NFRD) und verfolgt das Ziel, die Nachhaltigkeitsberichterstattung EU-weit auszuweiten und zu vereinheitlichen. Der Umfang und das Ausmaß der Richtlinie setzt die Nachhaltigkeitsberichterstattung nun auf eine Stufe mit der Finanzberichterstattung.

Die CSRD wird deutlich mehr Unternehmen in die Pflicht nehmen, als es die EU-weite NFRD bzw. das nationale CSR-RUG bisher tut. Laut Schätzungen werden es rund 15.000 Unternehmen sein.

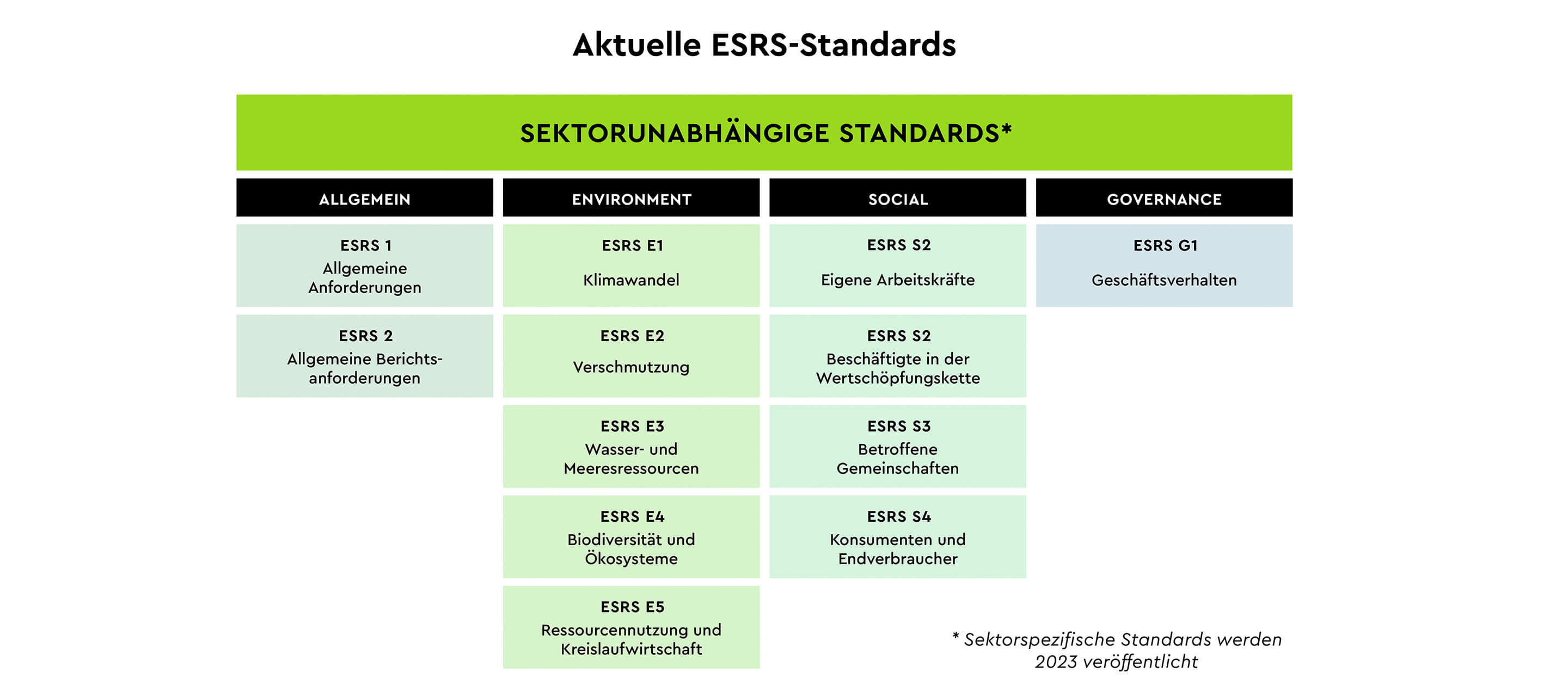

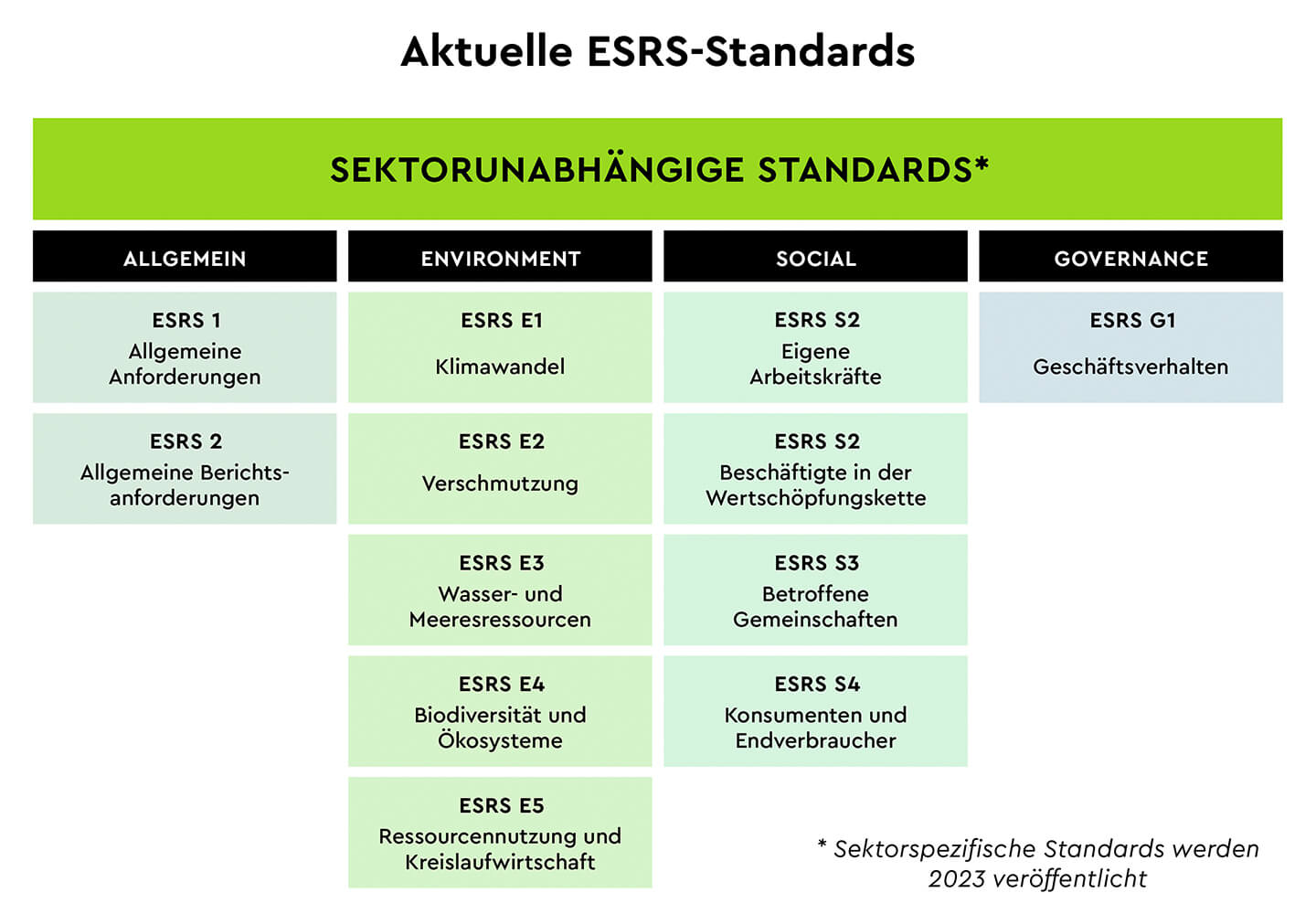

Die CSRD sieht einen einheitlichen, europaweiten Berichtsstandard vor, den European Sustainabiliy Reporting Standard (ESRS), der die Berichterstattung transparenter, konsistenter und vergleichbarer machen soll. Der ESRS baut auf den beiden Standards der Global Reporting Initiative (GRI) und des Sustainability Accounting Standards Board (SASB) auf und gibt eine Auswahl an Themen vor, über die berichtet werden soll, sofern das Thema wesentlich für das Unternehmen ist.

NEU (November 2023):

Die EFRAG hat Ende Oktober eine erste Version einer Excel-Liste mit allen Datenpunkten des neuen europäischen Berichtsstandards (ESRS) veröffentlicht, welche die konkreten Zahlen und Daten je nach Themengebiet auflistet. Die Liste gibt also eine erste Orientierung, welche Daten in welcher Form freiwillig oder verpflichtend zu berichten sind.

Die Liste enthält 1.170 Datenpunkte, welche entweder quantitativ oder beschreibend angegeben werden müssen. Da es sich zunächst um einen Entwurf handelt, können noch Anpassungen erfolgen. Die Liste gibt es hier zum Download.

Die CSRD verankert die sogenannte „doppelte Wesentlichkeit“ in der Berichterstattung und präzisiert damit die Auswahl der zu berichtenden Themen. Unternehmen sind nun dazu verpflichtet, neben den Auswirkungen, die das Unternehmen auf Mensch und Umwelt hat (Inside-out-Perspektive) auch über die Einwirkungen, die Mensch und Umwelt auf das Unternehmen haben (Outside-in-Perspektive) zu berichten. Bislang musste nur dann über ein Thema berichtet werden, wenn beide Wesentlichkeitsaspekte zutrafen. Die Bewertung der Themen aus den beiden Perspektiven erfolgt über die Analyse bestimmter Ausprägungen und wird in einer Wesentlichkeitsmatrix visualisiert.

Die Berichterstattung nach CSRD sieht eine Veröffentlichung aller Nachhaltigkeitsinformationen in einem maschinenlesbaren Format in einer europaweiten, sich noch in Planung befindlichen Datenbank und nach einer vorgegebenen Struktur vor. Leser*innen als auch technische Systeme sollen so schneller Informationen finden können.

Darüber hinaus sind geschäftsberichtspflichtige Unternehmen dazu verpflichtet, alle Nachhaltigkeitsinformationen auch in einem gesonderten Abschnitt des Lageberichts zu veröffentlichen.

Als Teil der Geschäftsberichtserstattung wird auch die Nachhaltigkeitsberichterstattung prüfplichtig – zunächst jedoch nur mit begrenzter Sicherheit (limited assurance). Eine Ausweitung hin zu einer verbindlichen Prüfung mit hinreichender Sicherheit (reasonable assurance) ist aber durchaus möglich.

Nachhaltigkeit wird für mehr Unternehmen zur Pflicht – das ist gut so. Dadurch wird Nachhaltigkeit aber lange noch nicht Kernwert all dieser Marken und Unternehmen. Es gibt also weiterhin echtes Differenzierungspotenzial für Marken, die schon seit Anfang an nachhaltig agieren, welches in der Kommunikation gezielt eingesetzt werden kann.

Für Unternehmen, die sich dem Thema Nachhaltigkeit jetzt erst verstärkt annehmen, bietet die CSR-Berichtspflicht allerdings auch die Chance, Nachhaltigkeit in der Marken-, Produkt- und HR-Kommunikation zu integrieren.

Denn nach wie vor ist Nachhaltigkeit ein relevanter Faktor für Verbraucher, den Handel, Investoren und potenzielle Mitarbeiter.